O mercado de investimento no Brasil está em crescimento. Os unicórnios brasileiros que surgiram recentemente trouxeram muita visibilidade para o ecossistema de startups e há mais capital sendo movimentado. Muito se fala em fundos de investimento de venture capital, mas na realidade existem diversas possibilidades para acessar capital no mercado e diferentes modalidades de investimento que você pode buscar para o seu negócio de impacto. Nesse texto detalhamos algumas delas.

As vezes é melhor adiar ou evitar a entrada de investidores

Muitas startups crescem sem a necessidade de captação de investimento externo – o que é chamado de bootstrapping. Nestes casos, a entrada de capital é decorrente das primeiras vendas ou de recursos próprios dos empreendedores.

Há uma frase muito repetida no setor, de que “o melhor e mais barato capital é aquele que entra via Nota Fiscal”.

A vantagem desse modelo é não precisar abrir mão de uma parte da empresa, evitando diluir/reduzir a participação acionária e a distribuição de dividendos (lucro) dos sócios empreendedores. Em contraponto, normalmente acaba sendo um caminho com ritmo de crescimento um pouco mais lento.

Nem sempre é possível adotar a estratégia de bootstrapping porque muitas empresas precisam de um investimento inicial em produto, tecnologia, divulgação ou qualquer ativo que seja imprescindível para o seu crescimento. Se este é o seu caso, após refletir se é de fato o momento ideal para captação, vale a pena entender muito bem os diferentes tipos de capital disponíveis no mercado e os diferentes tipos de investidores.

Tipos de capital

Quando falamos em capital, existem essencialmente 3 caminhos principais:

- grant/doação

- empréstimo

- investimento em equity (participação acionária).

Grant

O cenário de receber um grant, ou seja, uma doação a fundo perdido (sem expectativa de retorno financeiro), com certeza é o caminho mais barato, por não comprometer o captable* da empresa.

Quando estamos falando de doações, o captable da startup fica protegido de qualquer diluição por parte do(a) empreendedor(a) e seus acionistas. Além das pessoas físicas doadoras, institutos, fundações e editais públicos, algumas empresas chegam a dar prêmios/patrocínios/grants para startups que possuem alguma sinergia com a empresa no intuito de estreitar o relacionamento e parceria.

Como exemplo, entre os acelerados do Quintessa, a TNH Health recebeu grants de alguns parceiros que têm interesse na disseminação da tecnologia para controle e melhoria da qualidade de vida de pacientes. Um deles é o programa Grand Challenges, criado pela Fundação Bill & Melinda Gates e financiado pelo governo do Canadá.

Já a Hand Talk, recebeu um grant de R$ 3 milhões do Google. Negócios de impacto que possuem indicadores e métricas de mensuração de impacto claras tendem a ter maior facilidade para captar esse tipo de recurso.

É importante ressaltar que não estamos falando sobre o modelo de negócio depender da doação para ter sustentabilidade financeira. Neste caso, não seria caracterizado como um negócio de impacto. A doação pode ser interessante como uma fonte de recurso adicional para financiar uma expansão, estruturação ou projeto.

No Brasil não é muito comum ver na prática, mas no exterior existe também o modelo de grant conversível, muito na linha do venture philanthropy. É um instrumento no qual o investidor doa os recursos para o negócio, mas tem a opção de converter o valor doado em participação acionária depois. É um instrumento interessante pelo fato de não trazer o risco de uma dívida, mas ao mesmo tempo dar ao investidor a perspectiva de retorno financeiro no futuro.

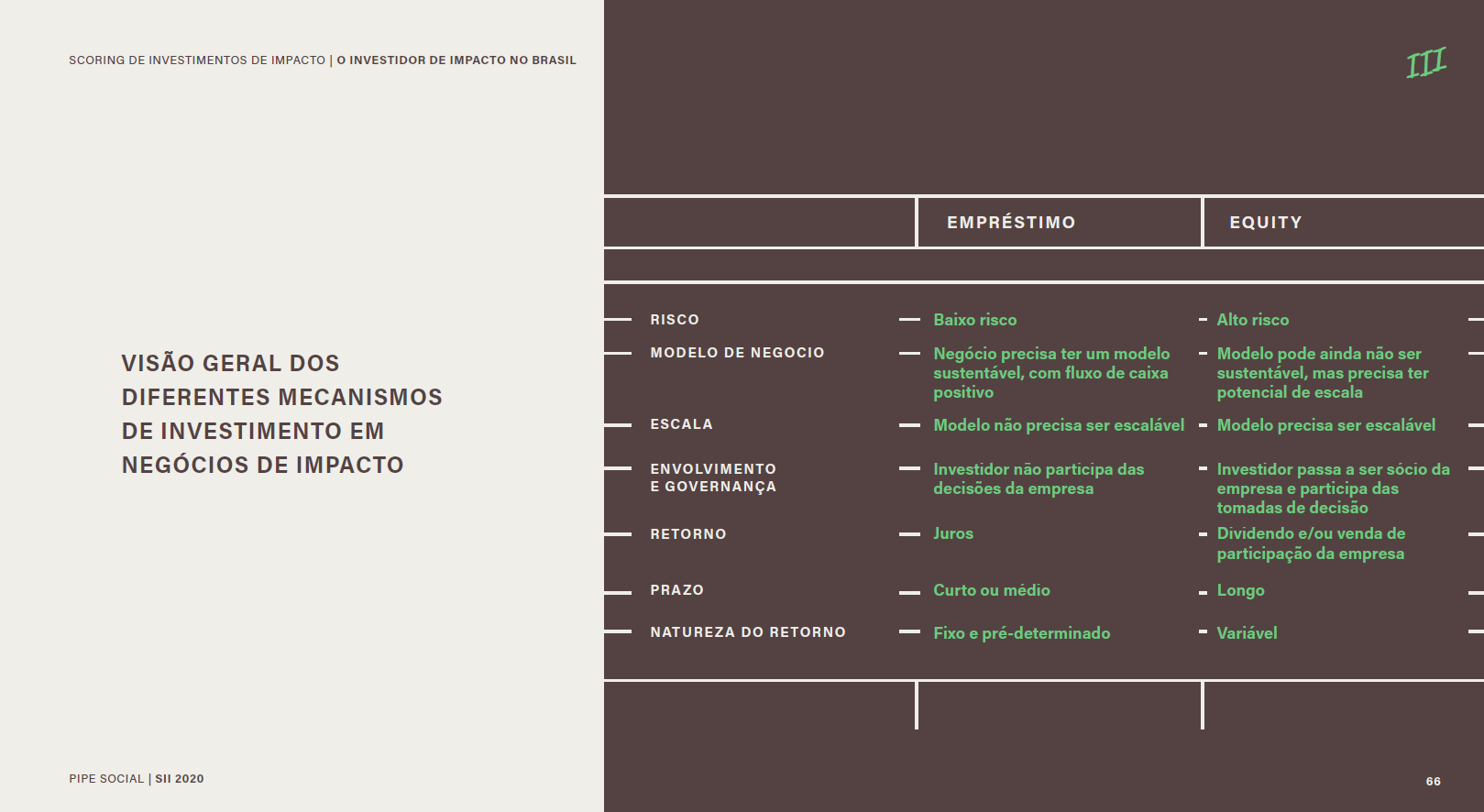

Empréstimo

Falando em empréstimo (ou dívida ou crédito), nessa modalidade o investidor também não adquire participação societária, mas o negócio tem uma taxa de juros e um prazo para o pagamento da dívida.

O que vale ressaltar sobre essa modalidade de investimento é que no ecossistema de empreendedorismo de impacto existem alguns atores especializados em conceder crédito mais barato/justo/acessível (abaixo das taxas praticadas pelos bancos tradicionais ou com necessidade de garantias mais brandas) para empresas que geram impacto social e/ou ambiental.

É o caso da Yunus, do Sitawi e da Bemtevi, por exemplo.

Também vale ficar atento aos termos “debênture conversível ou dívida conversível”.

Eles podem ser usados em relações baseadas em dívida de fato, mas na maioria das vezes, tem sido usado apenas como um instrumento legal, dizendo mais a respeito de uma relação baseada em investimento no equity da empresa do que à concessão do crédito em si. Essa modalidade de investimento é uma forma de proteger o investidor nos meses ou anos iniciais de seu investimento.

O investimento em startups é considerado de alto risco, pois além da taxa de mortalidade das empresas ser muito alta, pode expor os sócios a passivos tributários e trabalhistas, dado que não são todos os negócios que estão já formalizados como Sociedade Anônima e com um time registrado CLT. Para tentar minimizar esse risco, criou-se esse instrumento chamado “dívida conversível”. É um contrato de dívida, com a possibilidade de conversão em ações do capital da startup após um período.

Normalmente, quem define sobre a conversão em ações é o(a) investidor(a) que concedeu o crédito/investimento e que, após um período de conhecimento mais profundo do(a) empreendedor(a), seu time e modelo de negócio, consegue avaliar muito melhor se vale a pena tomar o risco de converter em participação e tornar-se sócio(a) da empresa.

Como o instrumento tem sido usado em ambos tipos de relação, vale a pena alinhar com cuidado qual será a consequência da não conversão do(a) investidor(a), ou seja, se será de fato cobrada a dívida e a qual taxa de juros e prazo para pagamento.

Equity

Por fim, a terceira modalidade de investimento é o equity em si, ou seja, a compra de participação acionária na empresa. Existem diferentes tipos de investidores que praticam essa modalidade e exploraremos melhor as particularidades de cada um. Mas basicamente, todos eles investem em startups buscando a sua valorização futura e realizam o seu retorno ao vender a sua participação para um outro investidor.

Como o mercado é de altíssimo risco, costumam investir em uma quantidade maior de startups apostando que uma parte menor delas dará o retorno significativo esperado, uma parte não dará nem retorno positivo nem prejuízo, e outra parte não dará certo (é quando dá-se os write-offs: o(a) investidor(a) abre mão da sua participação por um valor simbólico, como um real).

E na prática, qual destes é o mais adequado para o meu negócio?

Na experiência do Quintessa a grande maioria dos empreendedores recorrem para a captação via equity no início da sua trajetória, pois é a forma de captar mais alinhada e em sintonia com o momento da empresa, ou seja, um momento de muito risco e poucas validações do negócio.

Para esse estágio, o capital do investidor de risco profissional é perfeito, pois ele entende esse risco, precifica esse risco e não vai cobrar o(a) empreendedor(a) na física pelos próximos 5-7-10 anos caso a empresa não dê certo. A potencial perda desse investimento faz parte do modelo de negócio dos fundos de venture capital.

Vale ressaltar que, mesmo em um estágio ainda inicial, caso o(a) empreendedor(a) (e demais sócios fundadores) estejam muito diluídos em seu captable, ou seja, com uma participação na empresa muito mais baixa do que é esperado para aquele estágio do negócio, o empréstimo pode ser uma melhor opção. Mas, neste caso, irá precisar de uma garantia a oferecer ou um fluxo futuro de recebíveis, o que geralmente é muito difícil para empreendedores em fases muito iniciais.

Nas acelerações do Quintessa observamos que a dívida passa a ser uma boa opção nas fases de tração e escala, quando o negócio já tem um nível de faturamento recorrente, já atingiu ou está próximo de atingir seu break even.

Nestes casos, pode ser mais barato pagar os juros do empréstimo e manter sua participação acionária, do que trazer um investidor e diluir sua participação. É muito comum em negócios que têm seu modelo baseado em alta demanda por capital para crescer (para comprar ativos físicos, por exemplo) e que se basearem todo seu crescimento em equity, acabarão com uma participação muito baixa.

Em alguns casos, há uma composição destes tipos de capital, compondo-se uma mesma rodada parte em dívida, parte em equity. Tanto para evitar a diluição exagerada, como para evitar alavancar demais o risco vindo pelo endividamento.

Tipos de investidores

No mercado de investimento em equity existem diferentes figuras de investidores, FFF (Family, Friends and Fools/Fans), os Anjos, os Grupos de Anjos, os fundos de Venture Capital (VC), os Family Offices e mecanismos mais novos como o Crowdequity.

No início da jornada empreendedora, as opções costumam ser os FFFs ou Anjos/Grupos de Anjos.

FFFs

Os FFFs são investidores pessoa física que geralmente tomam o risco em nome da relação que possuem com os empreendedores na esfera pessoal – geralmente amigos ou familiares, ou mesmo potenciais clientes que desejam muito que aquele negócio exista. Na maior parte dos casos, são valores pequenos, que cabem no bolso de uma pessoa física e garantem os primeiros passos da startup, o momento de tirar a ideia do papel.

Anjos

Também nessa fase inicial, outra alternativa são os anjos, organizados em grupos/redes ou não. Estes também são investidores pessoa física que alocam parte minoritária de seus investimentos pessoais em capital de risco. Já que entram na física e não através de uma estrutura de fundo ou family office, costumam ser menos aderentes à risco e investem valores menores (no máximo R$ 500 mil). Geralmente, ficam próximos do(a) empreendedor(a) e buscam negócios em que possam agregar experiência e abrir o seu networking pessoal para alavancar o crescimento – o chamado smart money – e assim também minimizar o risco do investimento.

Venture Capital

A figura mais famosa dentro do cenário de investimento com certeza é o do fundo de VC (venture capital). São os fundos profissionais dedicados exclusivamente a investir em startups. Geralmente trazem maior renome e agregam com smart money além do capital. Por outro lado, são os investidores mais difíceis de serem convencidos a fazer o investimento. Possuem um processo de análise bem rigoroso, com muitas etapas, diligência e critérios de investimento e ticket muito bem definidos. Raramente fazem investimentos fora da sua tese. Por conta disso, é um processo mais demandante para os empreendedores que estão se relacionamento com VCs para viabilizar sua captação. Isso acontece por serem mais regulados que as demais figuras (os veículos, os fundos, precisam ser registrados na CVM) e também por serem mais profissionais, tendo seu próprio modelo de negócio baseado em entregar retorno financeiro aos seus investidores.

Family Offices

Os Family Offices têm uma estrutura muito parecida com um VC, com time dedicado ao investimento e acompanhamento das startups investidas e uma tese de investimento definida. Por investirem em uma quantidade menor de negócios, costumam ter um contato mais próximo com os empreendedores, pois acabam investindo em negócios sinérgicos à atuação da família investidora, onde conseguem agregar mais no segmento específico e abrir mais portas às suas investidas. No entanto, pode ser um ponto de atenção checar se os investidores detém a expertise específica que os VCs têm sobre crescimento de startups, para te ajudar nesta trajetória.

Crowdequity

Por fim, nos últimos anos, o modelo do crowdequity começou a ganhar destaque no cenário de investimento em startups, principalmente para aquelas baseadas em comunidades de clientes ou para aquelas em que seus empreendedores têm dificuldade em acessar investidores por sua rede de relacionamento própria. São investimentos coletivos feitos por uma plataforma virtual em que a startup anuncia os termos da captação e busca investidores dispostos a aportar capital naquelas condições pré-estabelecidas.

Na maior parte dos casos os tickets de entrada são bem baixos, como 500 reais ou mil reais por pessoa, o que garante uma democratização do acesso a investimento a startups. Ao mesmo tempo, são investidores menos profissionais, e dado o ticket baixo para entrada, costuma-se reunir uma quantidade grande de pessoas para viabilizar uma só captação.

Nestas situações, vale a pena checar muito bem quais as condições de RI (relacionamento com investidores) pactuadas. Se haverá um grupo de pessoas, um comitê/âncora que represente os demais ao se relacionar com as startups ou se a startup terá que prestar contas e se relacionar com todos aqueles investidores que viabilizaram a captação.

A Vox Capital é um fundo de VC que também tem trabalhado esta modalidade com negócios de impacto (vale citar que na modalidade de empréstimo, a Sitawi também oferece uma plataforma para crowdlending).

Qual a diferença entre um investidor comum e um investidor de impacto?

Antes de responder a essa pergunta, vamos entender um pouco mais como funciona a lógica dos investimentos em equity.

Os investidores têm retorno financeiro quando vendem a sua participação acionária nas empresas investidas por um valor maior do que aquele que pagaram anteriormente. Por isso buscam investir em negócios que, depois de um certo tempo, possam ser comprados por outros investidores (fundos maiores, empresas do setor, fundos internacionais ou mesmo a abertura de ações na bolsa via IPO).

Os fundos ficam em média de 5 a 7 anos com suas investidas até terem o retorno efetivamente. Para isso, precisam se certificar de que aquela startup tem um forte indicativo de que irá crescer, de que garantirá um valuation maior na hora da venda para um próximo investidor.

Sendo assim, costumam focar suas análises no tamanho do mercado que aquela startup pretende atender, no perfil do(a) empreendedor(a) e no modelo de negócio em si, que viabilize financeiramente o retorno do investimento.

Por isso, antes de apenas ser um negócio de impacto, é preciso também ser um bom negócio.

Os veículos de investimento para negócios de impacto são os mesmos acessados pelas startups comuns, e todos os investidores citados acima (FFF, Anjos, VCs, FOs) podem ou não ter um foco de investimento em negócios de impacto.

A grande maioria deles não tem esse foco e se dedica a investir em startups sem a necessidade do retorno em termos de impacto social e/ou ambiental positivo. Sendo assim, a análise que farão sobre seus investimentos será puramente financeira.

No caso dos investidores de impacto, além das camadas tradicionais de avaliação (mercado, empreendedor/time e modelo de negócio), existe uma camada adicional de análise que é a do impacto positivo que aquele modelo de negócio é capaz de gerar. Existem investidores focados em uma temática específica, por exemplo, educação ou saúde, e existem investidores abertos a analisar qualquer tema que tenha impacto social e ou ambiental positivo mensurável.

A maioria dos fundos de impacto tem se apoiado na metodologia da Teoria de Mudança como uma forma de criação da tese de impacto e análise e mensuração do impacto gerado pela startup, por mais que a questão da mensuração ainda seja um tema que todo o setor reconhece que ainda precisa evoluir.

Acreditamos que a maior diferença neste sentido seja proteger o alinhamento com os investidores em relação ao impacto gerado. Sem esse viés, um(a) investidor(a) pode te cobrar de crescer “a qualquer custo”. Com esse viés explícito e alinhado entre vocês, o crescimento deverá acontecer garantindo que o impacto positivo também cresça. Por exemplo, que não te pressionem a aumentar o preço da solução, para aumentar a margem de lucro, fazendo com que a solução deixe de ser financeiramente acessível para seus clientes.

Além disso, um(a) investidor(a) focado em impacto poderá te ajudar a amadurecer as métricas de mensuração de impacto com o tempo, pois terá alinhamento para que também possa reportar sobre a sua própria performance neste sentido.

Assim, faz sentido pesquisar todo o mercado de apoio a startups e depois entender quais critérios de filtragem utilizar.

Às vezes, você vai encontrar um empréstimo com melhores condições (taxa de juros, prazo para pagamento) no mercado de empreendedorismo, do que no mercado de investimento de impacto em si. Às vezes, você vai trazer um investidor de impacto para te ajudar a proteger e evoluir na mensuração deste aspecto, mas trará como co-investidor um fundo de VC especializado em tecnologia e um family office especializado em saúde, compondo na rodada de captação os diferentes tipos de expertise que você quer ter por perto.

Por último, quando falamos em negócios de impacto, falamos em setor 2.5. No setor, brincamos que na verdade há uma grande diversidade de focos, variando entre o 2.1 e o 2.9. Ou seja, entre focos maiores no retorno financeiro (segundo setor) ou no retorno em termos de impacto positivo gerado (terceiro setor).

Vale a pena você ter essa leitura sobre os atores, pois poderá melhor entender se estão alinhados em termos do que priorizam e de qual tipo de resultado terão maior pressão para gerar.

A captação de investimento vai muito além de somente trazer capital para o negócio: significa trazer um(a) sócio(a) ou um credor (no caso dos empréstimos) com o qual você irá manter um relacionamento e terá que reportar o resultado financeiro e de impacto gerado.

Sabendo que será uma relação de longo prazo, explore como cada um poderá agregar ao negócio – além do dinheiro somente – bem como o alinhamento em relação a valores, cultura e visão de longo prazo para o negócio.

Além disso, como falamos neste texto, também é importante pensar na sua trajetória pessoal a longo prazo, por exemplo, se sair em algum momento da operação/vender a empresa não passe pela sua cabeça no futuro, talvez captar com um fundo de VC não seja a melhor opção.

Dentre tantos tipos de capital e modalidades de investimento, costumamos dizer que não existe dinheiro certo ou errado, mas sim o adequado para o momento e a fase do seu negócio e da sua jornada como empreendedor(a).

O GUIA 2.5 pode te ajudar nessa busca. O material mostra diversas organizações e iniciativas do ecossistema de impacto e o suporte que cada uma oferece. Acesse!

Sugestões de conteúdo:

ICE | Produtos financeiros de Impacto Social

Scoring de Impacto | Pipe Social

*Captable: é uma tabela que descreve quem são os acionistas da empresa e quanto de participação cada um detém.